ARCHIVÉ – Productibilité à court terme de gaz naturel au Canada 2012-2014 – Évaluation du marché de l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Productibilité à court terme de gaz naturel au Canada 2012-2014 - Évaluation du marché de l’énergie - Avril 2012 [PDF 557 ko]

and Annexes [PDF 1698 ko]

Avril 2012

Droit d’auteur et droit de reproduction

ISSN 1910-779X

Table des matières

Listes des figures et des tableaux

Liste des sigles

Listes des unités et des facteurs de conversion

Avant-propos

Chapitre 1 : Aperçu et résumé

Chapitre 2 : Contexte

Chapitre 3 : Principaux déterminants de la productibilité

Chapitre 4 : Analyse et perspectives

Chapitre 5 : Différences fondamentales par rapport à la projection précédente

Chapitre 6 : Enjeux récents et tendances actuelles

Annexes

List des figures et des tableaux

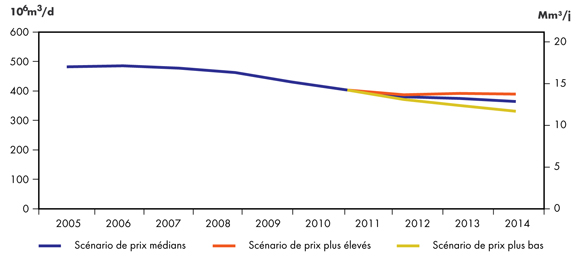

| Figure 4.1 | Productibilité - résultats |

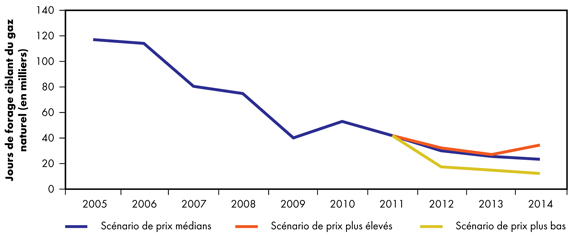

| Figure 4.2 | Graphique comparatif des jours de forage ciblant du gaz naturel |

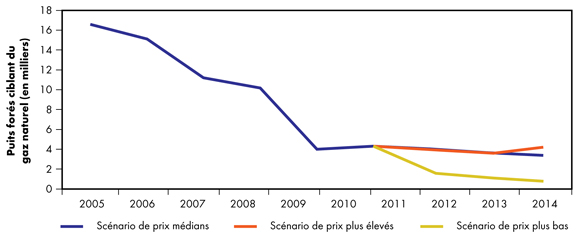

| Figure 4.3 | Graphique comparatif des puits forés ciblant du gaz naturel |

| Tableau 4.1 | Aperçu des prix et perspectives de productibilité |

| Tableau 4.2 | Scénario de prix médians - résumé et résultats |

| Tableau 4.3 | Scénario de prix plus élevés - résumé et résultats |

| Tableau 4.4 | Scénario de prix plus bas - résumé et résultats |

| Tableau 4.5 | Productibilité et demande moyennes par année au Canada |

Liste des sigles

| BSOC | bassin sédimentaire de l’Ouest canadien |

| CAODC | Canadian Association of Oilwell Drilling Contractors |

| CH | carrefour Henry (prix de référence du gaz nord-américain) |

| EIA | Energy Information Administration |

| ÉMÉ | évaluation du marché de l’énergie |

| GNL | gaz naturel liquéfié |

| LGN | liquides de gaz naturel |

| MH | méthane de houille |

| NIT | transfert de propriété du gaz sur le réseau de Nova |

| ONÉ | Office national de l’énergie |

| PSAC | Petroleum Services Association of Canada |

Liste des unités et facteurs de conversion

Unités

| m³ | = mètre cube |

| Mpi³ | = million de pieds cubes |

| Gpi³ | = milliard de pieds cubes |

| m³/j | = mètres cubes par jour |

| Mm³/j | = millions de mètres cubes par jour |

| Mpi³/j | = millions de pieds cubes par jour |

| Gpi³/j | = milliards de pieds cubes par jour |

| GJ | = gigajoule |

| MBTU | = million de BTU |

Facteurs de conversion courants du gaz naturel

1 Mm³ (à 101,325 kPa abs. et 15 oC) = 35,3 Mpi³ (à 14,73 lb/po2 abs. et 60 oF)

1 GJ = 0,95 kpi³ = 0,95 MBTU = 0,95 décatherme

Notation des prix

Les prix du gaz naturel-nord américain sont ceux au carrefour Henry et ils sont exprimés en $US/MBTU.

Les prix du gaz naturel canadien sont les prix de référence du gaz en Alberta et ils sont exprimés en $CAN/GJ.

Avant-propos

L’Office national de l’énergie (l’ONÉ ou l’Office) est un organisme fédéral indépendant qui a pour raison d’être de promouvoir, dans l’intérêt public canadien[1], la sûreté et la sécurité, la protection de l’environnement et l’efficience de l’infrastructure énergétique et des marchés de l’énergie, en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie.

[1] L’intérêt public englobe les intérêts de tous les Canadiens et Canadiennes; il s’agit d’un équilibre entre les facteurs économiques, environnementaux et sociaux qui change en fonction de l’évolution des valeurs et des préférences de la société.

La réglementation de la construction et de l’exploitation des oléoducs et des gazoducs internationaux et interprovinciaux, des lignes internationales de transport d’électricité et de lignes interprovinciales désignées comptent au nombre des principales responsabilités de l’Office. L’ONÉ réglemente en outre les droits et les tarifs des pipelines qui sont de son ressort. Par ailleurs, au chapitre des produits énergétiques eux-mêmes, il réglemente les exportations de gaz naturel, de pétrole, de liquides de gaz naturel (LGN) et d’électricité ainsi que les importations de gaz naturel. L’Office réglemente aussi l’exploration et la mise en valeur du pétrole et du gaz naturel dans les régions pionnières et les zones extracôtières qui ne sont pas assujetties à des ententes de gestion provinciales ou fédérales.

L’Office surveille également les marchés de l’énergie afin de formuler un avis sur les besoins énergétiques normalement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole ou de gaz naturel[2]. Dans le cadre de cette surveillance, l’Office publie périodiquement des évaluations de l’offre et de la demande énergétiques et des marchés de l’énergie au Canada. Ces évaluations traitent de nombreux aspects des marchés de l’énergie au Canada. La présente évaluation du marché de l’énergie (ÉMÉ), intitulée Productibilité à court terme de gaz naturel au Canada 2012–2014, en est une. Elle examine les facteurs qui, à court terme, influent sur l’offre de gaz naturel au Canada et présente les perspectives de productibilité jusqu’à la fin de 2014.

[2] Cette activité s’inscrit dans le mandat de l’Office aux termes de la partie VI de la Loi sur l’Office national de l’énergie et de la décision GHR-1-87 de l’Office.

Afin de préparer le présent rapport, l’Office a réalisé sa propre analyse quantitative et tenu une série de rencontres et d’entretiens informels avec des producteurs de gaz naturel, des sociétés pipelinières et des associations industrielles. L’ONÉ est reconnaissant pour l’information et les commentaires qui lui ont été communiqués et il tient à remercier tous les participants qui ont contribué de leur temps et de leur expertise.

Quiconque souhaite utiliser le présent rapport dans une instance réglementaire devant l’Office peut le soumettre à cette fin, comme c’est le cas pour tout autre document public. Une partie qui agit ainsi se trouve à adopter l’information déposée et peut se voir poser des questions au sujet de cette dernière.

Le présent rapport ne fournit aucune indication relativement à l’approbation ou au rejet d’une demande quelconque. L’Office étudie chaque demande en se fondant sur les documents qui lui sont soumis en preuve à ce moment.

Chapitre 1 : Aperçu et résumé

Le présent rapport propose un aperçu de la productibilité[3] du gaz naturel au Canada, du début de 2012 jusqu’à la fin de 2014.

[3] On définit la productibilité comme le volume estimatif de gaz qu’une région peut fournir compte tenu de la production historique et des déclins enregistrés de chaque puits, ainsi que des niveaux d’activité projetés. La production peut être inférieure à la productibilité pour différentes raisons, comme les interruptions de l’approvisionnement attribuables aux conditions météorologiques et la fermeture de puits pour des motifs d’ordre économique ou stratégique.

Les principaux facteurs qui influent sur la productibilité durant la période à l’étude sont les suivants :

- De 2003 à 2008, les prix du gaz naturel au Canada ont généralement augmenté; durant cette période, leur moyenne s’est établie à presque 7,00 $/GJ. Depuis, ils n’ont cessé de baisser, le prix de transfert de propriété sur le réseau Nova (NIT) moyen en 2011 ayant été de 3,28 $/GJ. Ce repli des prix tient à l’offre excédentaire qu’a entraînée l’augmentation de la production de gaz de schiste aux États-Unis au moment où la croissance de la demande ralentissait. Récemment, les prix du pétrole ont été beaucoup plus élevés que ceux du gaz naturel, à valeur d’énergie équivalente. L’écart de prix observé entre le gaz et le pétrole continue de favoriser un déplacement des investissements du premier vers le second.

- Cet écart a comme conséquence de modifier la dynamique économique de la production de gaz naturel, selon que celui-ci est riche en liquides de gaz naturel (LGN) ou non (gaz sec)[4].

- Aux prix actuels du gaz naturel, il n’est pas rentable de forer des puits ciblant du gaz sec. De plus, les produits tirés de la vente du gaz naturel pendant la durée utile d’un puits ne seront probablement pas suffisants, aux prix actuels, pour couvrir les frais d’exploration, de mise en valeur et de production du gaz, et fournir un rendement raisonnable sur le capital investi.

- Aux prix actuels du gaz naturel et du pétrole, les forages ciblant du gaz naturel riche en liquides, ou gaz humide, peuvent être rentables. L’extraction et la vente de LGN provenant du flux de gaz naturel procurent des produits supplémentaires aux producteurs. En fonction de la quantité de LGN dans le gaz naturel, ce revenu supplémentaire peut être supérieur aux produits tirés de la vente du gaz naturel lui-même. Les prix des LGN s’approchent généralement davantage de ceux du pétrole.

[4] Les LGN sont des hydrocarbures liquides; il s’agit notamment du propane, des butanes et des pentanes plus. On dit du gaz naturel qui renferme des quantités commerciales de LGN qu’il est riche en liquides ou « humide ». À l’opposé, le gaz sec contient peu de LGN ou n’en contient pas du tout. Le gaz provenant de puits de pétrole est dilué dans une solution composée de pétrole (gaz dissous) et du gaz se trouvant à proximité du pétrole dans le gisement (gaz associé). La production de gaz dissous et de gaz associé dépend presque entièrement de l’exploitation du pétrole et n’est généralement pas sensible aux conditions qui touchent le marché du gaz naturel.

Ces facteurs importants ont détourné du gaz naturel sec les investissements et les activités de forage au Canada et aux États-Unis et entraîneront probablement un recul de la productibilité au pays durant la période à l’étude. Malgré cela, la productibilité totale de gaz naturel au Canada restera plus que suffisante pour satisfaire la demande intérieure.

Reconnaissant l’incertitude qui entoure les prix futurs du gaz naturel, le présent rapport examine trois scénarios de prix pour la productibilité de gaz naturel au Canada :

- Un scénario de prix plus bas, où l’offre excédentaire persiste et où les prix du gaz naturel demeurent sous les seuils de 2011 pendant toute la période de projection. Dans ce cas, les prix atteignent 3,00 $/MBTU en 2014. Les nouveaux forages pour le gaz naturel ciblent surtout le gaz naturel riche en liquides. La productibilité recule de façon constante, passant de 400 Mm³/j (14,1 Gpi³/j) en 2012 à 341 Mm³/j (12,0 Gpi³/j) en 2014.

- Un scénario de prix plus élevés, où l’offre excédentaire actuelle se résorbe à la fin de 2014 et entraîne une hausse des prix du gaz naturel qui atteignent 6,00 $/MBTU. À ce prix, les forages ciblant du gaz sec deviennent rentables dans l’Ouest canadien. Les effets d’une reprise de ces forages en 2014 n’affecteraient la productibilité que plus tard dans la période de projection. Par conséquent, la productibilité continuerait de diminuer, mais moins rapidement, pour atteindre 403 Mm³/j (14,2 Gpi³/j) en 2013 et 385 Mm³/j (13,6 Gpi³/j) en 2014.

- Un scénario de prix médians caractérisé par une réduction de l’offre excédentaire qui pousse le prix du gaz naturel jusqu’à 4,50 $/MBTU à l’horizon 2014. À ce prix, les forages ciblant du gaz riche en LGN sont rentables, et il est possible d’envisager des activités de forage réduites ciblant du gaz sec. La productibilité est à la baisse et se situe à 373 Mm³/j (13,2 Gpi³/j) en 2014.

Le lecteur trouvera dans la section Analyse et perspectives les principales hypothèses qui étayent chaque scénario.

Les annexes décrivent en détail la méthodologie utilisée pour établir les projections de productibilité.

Chapitre 2 : Contexte

La croissance récente de la production de gaz naturel a eu des répercussions sur l’offre de ce produit au Canada et aux États-Unis. On trouvera ci-dessous les principaux déterminants qui ont agi sur les attentes concernant la productibilité future.

Généralités

- Les prix du gaz naturel au Canada et aux États-Unis ont chuté et s’approchent actuellement de leur niveau le plus bas des dix dernières années. Cette situation s’explique par une productibilité en hausse aux États-Unis et un ralentissement de la croissance de la demande. En comparaison, les prix du pétrole ont augmenté et voisinent leur niveau annuel moyen le plus élevé depuis plus d’une décennie.

- La production canadienne et américaine de gaz naturel commercialisable[5] a augmenté depuis 2005 et se situe actuellement à environ 2 153 Mm³/j (76 Gpi³/j). Cette augmentation tient principalement de l’intensification des activités dans le secteur du gaz de schiste aux États-Unis.

[5] Le gaz commercialisable est un gaz qui a été traité pour en retirer les impuretés et en extraire les LGN; il répond aux exigences d’un combustible industriel, commercial ou domestique.

Canada

- L’Ouest canadien constitue la principale source de production gazière au pays et représente actuellement environ 98 % de la production commercialisable canadienne. La Nouvelle-Écosse et le Nouveau-Brunswick[6] fournissent la plus grande partie du reste de la production de gaz naturel, l’Ontario, les Territoires du Nord-Ouest et le Yukon comptant pour de faibles quantités.

- En 2011, le Canada a produit environ 414 Mm³/j (14,6 Gpi³/j) de gaz naturel, une légère augmentation par rapport à 2010. La production de gaz naturel canadien avait auparavant diminué, de 482 Mm³/j (17,0 Gpi³/j) en 2005 à 431 Mm³/j (15,2 Gpi³/j) à la fin de 2009.

- Jusqu’en 2006, le gaz naturel était régulièrement ciblé dans 70 % à 80 % des forages de puits de pétrole et de gaz au Canada. Depuis, cette proportion n’a pas cessé de diminuer et, en 2011, le gaz ne représentait plus que 37 % de tous les forages.

- La productibilité au Canada continue d’excéder la demande intérieure; la production excédentaire est exportée aux États-Unis.

[6] Le terminal méthanier Canaport au Nouveau-Brunswick est le seul terminal du genre en exploitation au Canada. Comme le gaz pour ces projets de GNL provient de l’étranger, le présent rapport n’en tient pas compte pour déterminer la productibilité de gaz au Canada.

États-Unis

- Aux États-Unis, on produit du gaz naturel dans de nombreux États continentaux ainsi que dans le golfe du Mexique. La production de l’Alaska ne rejoint pas les marchés du Canada et ces 48 États.

- En 2011, la production moyenne de gaz naturel aux États-Unis a été de 1 720 Mm³/j (60,7 Gpi³/j). La hausse de la production de gaz de schiste provenant de la côte du golfe du Mexique, du centre du continent et de diverses régions du Nord-Est fait en sorte que la production dépasse en ce moment la croissance de la demande de gaz naturel du Canada et des États-Unis, d’où l’offre excédentaire de gaz naturel en Amérique du Nord. L’augmentation de la productibilité aux États-Unis a comme double effet de répondre davantage à la demande intérieure américaine et de réduire le besoin d’importer du gaz naturel du Canada.

- Les forages ciblant du gaz naturel aux États-Unis ont suivi la même tendance à la baisse qu’au Canada, puisque les activités ont été dirigées vers le pétrole. À l’heure actuelle, ils représentent environ 45 % de tous les puits de pétrole et de gaz forés durant une année.

Chapitre 3 : Principaux déterminants de la productibilité

Parmi les facteurs importants liés à l’offre et à la demande qui influent sur la productibilité de gaz naturel au Canada, on note ceux-ci :

- Les producteurs de gaz naturel au Canada réagissent à la baisse des prix en délaissant les forages ciblant du gaz sec au profit des projets ciblant du gaz naturel riche en liquides et du pétrole brut.

- Les producteurs continueront de rechercher les gisements de gaz naturel riche en hydrocarbures liquides (propane, butanes et pentanes plus), car ils leur procurent une source de produits supplémentaires. Cependant, les puits de gaz naturel riche en liquides, ou gaz humide, sont souvent moins productifs que ceux de gaz sec.

- Initialement utilisées pour l’exploitation du gaz de schiste, les méthodes de forage horizontal et de fracturation hydraulique en plusieurs étapes[7] servent maintenant à la récupération du pétrole brut. Beaucoup de formations considérées jusqu’à maintenant trop imperméables pour l’extraction du pétrole en quantités suffisantes pour être rentables font désormais l’objet de forages. Ces nouvelles cibles attirent des investissements considérables en amont.

- Les opérations supplémentaires de forage ciblant du pétrole et du bitume accroîtront l’utilisation de la main-d’œuvre, des matériaux et de l’équipement et pourraient entraîner une inflation des coûts pour les secteurs du forage et des services. Cela affecterait les activités du secteur des services et intensifierait la concurrence pour les producteurs ciblant du gaz naturel et du pétrole.

- Les producteurs canadiens continuent de forer davantage de puits ciblant du gaz naturel dans les formations à plus grande profondeur en Colombie-Britannique et dans l’ouest de l’Alberta. Ces formations ont souvent des taux de production plus élevés, mais leur mise en valeur coûte plus cher.

- On construit actuellement de nouveaux appareils de forage plus puissants qui peuvent atteindre les formations à moyenne et grande profondeur grâce à de longs bras horizontaux. Les appareils servant pour les formations à faible profondeur continueront d’être grandement sous-utilisés.

- L’utilisation accrue des appareils de forage de grande puissance augmente l’efficacité des opérations de forage plus en profondeur.

- La baisse des prix du gaz complique la levée de capitaux destinés au forage des formations à faible profondeur, et a fortement contribué à la réduction des activités visant du gaz dans les formations à faible profondeur de la Saskatchewan et du sud-est de l’Alberta.

- Puisque la production est possible à partir de multiples formations en même temps, la productivité éventuelle des nouveaux puits s’en trouve accrue.

- Les forages ciblant du gaz naturel au Canada de 2012 à 2014 ne suffiront probablement pas à neutraliser la diminution de la production des puits déjà en exploitation. Même si les nouveaux puits produisent du gaz naturel à un taux initial plus élevé, la productibilité totale devrait baisser.

- Les prix plus bas du gaz naturel combinés aux prix plus élevés du pétrole ont freiné les forages ciblant du gaz naturel dans le bassin de la rivière Horn, en Colombie-Britannique. Bien que les puits de ce bassin fournissent de grandes quantités de gaz naturel, ce gaz est sec.

- La majorité des producteurs qui ont limité leurs opérations de forage dans le bassin de la rivière Horn en 2011 semblent vouloir restreindre leurs activités au minimum en attendant que les conditions se rétablissent sur le marché.

- Les producteurs du bassin de la rivière Horn qui ont conclu des ententes de coentreprise pour l’obtention de capitaux afin de couvrir les frais de forage et de complétion peuvent maintenir ou intensifier leurs activités durant la période 2012-2014.

- La baisse de la production de gaz naturel avant 2010 et l’accroissement de la consommation de gaz pour l’exploitation des sables bitumineux ont eu comme effet de réduire l’utilisation des pipelines partant de l’Ouest canadien. Ce phénomène entraîne une hausse des frais de transport unitaires et rend moins concurrentiel le gaz provenant de cette région sur les marchés du centre du Canada et des États-Unis.

- Les importations nettes de GNL au Canada et aux États-Unis sont demeurées stables à environ 31,2 Mm³/j (1,1 Gpi³/j) tout au long de 2011. Cela représente à peu près 6 % de la capacité d’importation des deux pays voisins. Il est peu probable que les importations de GNL augmenteront tant que les conditions d’offre excédentaire sur le continent maintiendront les prix sous le niveau de ceux des marchés de l’Europe et de l’Asie-Pacifique.

- Il est possible que les exportations de GNL provenant du Canada s’amorcent au cours des prochaines années. Le peu de gaz naturel offert à l’exportation en 2015 ne devrait pas influer sur les prix du gaz naturel canadien.

- La possibilité qu’un approvisionnement supplémentaire de gaz naturel des États-Unis débouche sur le marché constitue un frein à tout raffermissement potentiel des prix du gaz naturel au Canada et aux États-Unis. Cet apport supplémentaire comprend un stock de puits de gaz de schiste hautement productifs qui ont été forés mais qui n’ont pas encore été complétés ou raccordés au réseau pipelinier. Même si les producteurs peuvent repousser la production des puits nouvellement forés en raison des prix actuels, il reste que le gaz provenant de ces puits finira bien un jour par s’ajouter à la production totale de gaz naturel. L’offre excédentaire de gaz naturel en Amérique du Nord pourrait durer jusqu’à la fin de 2014.

- Les acteurs sur les marchés du gaz naturel disposent d’un mécanisme pour réduire la volatilité des prix, qui consiste à bloquer le prix d’une livraison future. Depuis que les prix ont commencé à chuter, en 2009, ce type d’opération de couverture a permis aux producteurs d’obtenir des prix plus élevés que les prix au comptant. Grâce à ce mécanisme, il est possible que les produits tirés de la vente de gaz par les producteurs bénéficiant d’une telle couverture produisent, pour l’année, un prix moyen plus élevé que celui des indices courants du marché (carrefour Henry, aux États-Unis, et NIT, dans l’Ouest canadien). En effet, les producteurs ont pu préparer leurs activités de forage ciblant du gaz naturel en misant sur les prix plus élevés provenant des opérations de couverture. Pour 2013 et les années subséquentes, les prix que les producteurs peuvent espérer obtenir seront généralement inférieurs aux coûts d’approvisionnement du gaz, si bien que toute opération de couverture dans ces conditions consisterait à bloquer une perte certaine sur une vente future. On peut comprendre le manque d’intérêt des producteurs pour de telles opérations dans les conditions de prix actuelles. Selon les informations recueillies, une quantité de gaz beaucoup moins grande a été ou sera soumise à des opérations de couverture en 2013 et 2014; les indices du marché reflèteront davantage les prix de vente véritables pour les années en question.

- Sur certains marchés, les centrales alimentées au gaz naturel font concurrence à des centrales au charbon plus anciennes et moins efficaces. Cette situation se produit quand les prix du gaz naturel baissent à un niveau tel que la production d’électricité dans les centrales alimentées au gaz est avantageuse par rapport aux centrales au charbon. Ce phénomène a comme effet d’accroître la demande de gaz et pourrait réduire graduellement l’offre excédentaire.

- L’intensification de l’exploitation des sables bitumineux accroît aussi la demande de gaz naturel dans l’Ouest canadien.

[7] Technique d’injection de fluides sous terre en plusieurs étapes afin de créer des fractures dans le roc ou d’élargir celles qui y sont présentes et de permettre l’extraction du pétrole ou du gaz qui se trouve dans la formation ou d’en accélérer la récupération.

Chapitre 4 : Analyse et perspectives

On prévoit un ralentissement des activités de forage ciblant du gaz naturel durant la période à l’étude dans les scénarios de prix médians et de prix plus bas. En ce qui a trait au scénario de prix plus élevés, on prévoit un ralentissement des activités de forage au début de la période, puis une reprise en 2014. Le ralentissement des activités de forage gazier combiné à un accroissement de la demande au Canada et aux États-Unis pourrait amener une tendance haussière des prix du gaz naturel et, à la longue, favoriser une intensification des forages. Le moment et l’ampleur d’une éventuelle transition d’un déclin à un regain des activités gazières sont toutefois incertains. Pour contribuer à lever l’incertitude, la présente ÉMÉ examine trois scénarios possibles de productibilité du gaz naturel au Canada. Ces scénarios se distinguent principalement les uns des autres par les prix du gaz naturel canadien et américain et les divers niveaux d’investissement. Ils varient aussi sur le plan des niveaux de forage ciblant du gaz humide et du gaz sec, en particulier dans le gisement de Montney, en Alberta et en Colombie-Britannique, et dans les zones d’intérêt de gaz de schiste du bassin de la rivière Horn, dans le nord-est de la Colombie-Britannique. Les annexes décrivent en détail la méthodologie utilisée pour établir les projections de productibilité. Les scénarios sont les suivants :

- Un scénario de prix plus bas, où l’offre excédentaire persiste et où les prix du gaz naturel demeurent sous les seuils de 2011 pendant toute la période de projection. Dans ce cas, les prix atteignent 3,00 $/MBTU en 2014. Les nouveaux forages pour le gaz naturel ciblent surtout le gaz naturel riche en liquides. La productibilité recule de façon constante, passant de 400 Mm³/j (14,1 Gpi³/j) en 2012 à 341 Mm³/j (12,0 Gpi³/j) en 2014.

- Un scénario de prix plus élevés, où l’offre excédentaire actuelle se résorbe à la fin de 2014, entraînant une hausse des prix du gaz naturel qui atteignent 6,00 $/MBTU. À ce prix, les forages ciblant du gaz sec deviennent rentables dans l’Ouest canadien. Les effets d’une reprise de ces forages en 2014 n’affecteraient la productibilité que plus tard dans la période de projection. Par conséquent, la productibilité continuerait de diminuer, mais moins rapidement, pour atteindre 403 Mm³/j (14,2 Gpi³/j) en 2013 et 385 Mm³/j (13,6 Gpi³/j) en 2014.

- Un scénario de prix médians caractérisé par une réduction de l’offre excédentaire qui pousse le prix du gaz naturel jusqu’à 4,50 $/MBTU à l’horizon 2014. À ce prix, les forages ciblant du gaz riche en LGN sont rentables, et il est possible d’envisager des activités de forage réduites ciblant du gaz sec. La productibilité est à la baisse et se situe à 373 Mm³/j (13,2 Gpi³/j) en 2014.

Le tableau 4.1 résume les principales hypothèses de départ des scénarios ainsi que les résultats de productibilité.

Tableau 4.1 - Aperçu des prix et perspectives de productibilité

| Scénario de prix médians | Scénario de prix plus élevés | Scénario de prix plus bas | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2011 | 2012 | 2013 | 2014 | 2012 | 2013 | 2014 | 2012 | 2013 | 2014 | |

| Prix moyen (en $US/MBTU) au carrefour Henry (CH) | $4,00[1] | $3,75 | $4,25 | $4,50 | $4,75 | $5,25 | $6,00 | $2,50 | $2,75 | $3,00 |

| Prix de référence du gaz albertain (en $CAN/GJ) | $3,28[2] | $3,11 | $3,51 | $3,69 | $4,12 | $4,53 | $5,22 | $1,86 | $1,98 | $2,15 |

| Dépenses de forage ciblant du gaz naturel (en M$) |

6 362 | 6 159 | 5 455 | 6 967 | 6 530 | 7 276 | 3 622 | 3 160 | 2 838 | |

| Jours de forage ciblant du gaz naturel | 32 714 | 30 482 | 26 470 | 34 889 | 31 187 | 33 655 | 19 120 | 16 030 | 14 108 | |

| Puits ciblant du gaz naturel | 2 782[3] | 2 159 | 1 755 | 1 384 | 2 297 | 1 761 | 2 118 | 887 | 637 | 533 |

| Proportion des jours de forage ciblant du gaz naturel (en %) | 37 | 30 | 25 | 20 | 32 | 30 | 33 | 25 | 23 | 18 |

| Nombre d’appareils de forage dans le parc du BSOC | 795[4] | 803 | 799 | 796 | 812 | 808 | 804 | 789 | 785 | 782 |

| Productibilité au Canada (en Mm³/j) |

414[5] | 410 | 397 | 373 | 413 | 403 | 385 | 400 | 372 | 341 |

| Productibilité au Canada (en Gpi³/j) |

14,6 | 14,5 | 14,0 | 13,2 | 14,6 | 14,2 | 13,6 | 14,1 | 13,1 | 12,0 |

[1] Perspectives énergétiques à court terme de l’EIA publiées le 10 janvier 2012

[2] Gouvernement de l’Alberta, antécédents du prix de référence du gaz albertain - Janvier à décembre 2011

[3] Estimation de la PSAC - au 26 janvier 2012

[4] Estimation de la CAODC - au 27 octobre 2012

[5] Moyenne annuelle de la production provinciale déclarée à l’ONÉ, selon la disponibilité

Pour les besoins de la présente analyse, l’Office a divisé la production gazière de l’Ouest canadien en trois catégories : gaz classique, méthane de houille (MH) et gaz de schiste. La catégorie du gaz classique comporte une sous-catégorie pour le gaz de réservoirs étanches. Parce que les caractéristiques physiques et d’exploitation varient grandement d’une zone à l’autre, l’Office a subdivisé ces catégories en zones géographiques, ou régions, de moindre superficie dont les particularités sont similaires pour faire l’analyse de la diminution de la production. Dans chaque région, les formations productrices sont groupées par affinités géologiques. L’annexe B décrit en détail les caractéristiques des ressources. La production de gaz naturel canadien à l’extérieur de l’Ouest canadien comprend :

- la production terrestre du Nouveau-Brunswick, de l’Ontario, du Yukon et des Territoires du Nord-Ouest, qui continuera de ralentir en raison des activités de forage minimales qui sont prévues au cours de la période à l’étude;

- les renseignements les plus récents provenant de l’exploitant concernant le projet Deep Panuke, au large des côtes de la Nouvelle-Écosse, qui prévoit que la production de gaz naturel commencera en juillet 2012. Le volume produit par le projet Deep Panuke aidera à neutraliser la baisse constante de la production provenant des champs de l’île de Sable;

- il existe un potentiel de production de gaz de schiste au Québec; toutefois, les données sur cette production éventuelle sont insuffisantes. Par conséquent, il n’a pas été tenu compte de la productibilité de gaz naturel de la province pour la période de projection.

Perspectives de productibilité

Les trois scénarios de prix examinent un éventail de possibilités, du scénario de prix plus bas, où la quasi-totalité des forages ciblant du gaz naturel sont non rentables à moins qu’il s’agisse de gaz riche en LGN, au scénario de prix plus élevés, où l’offre et la demande de gaz naturel s’approchent de l’équilibre et fournissent l’impulsion nécessaire pour la reprise des forages ciblant du gaz sec. Quant au scénario des prix médians, il repose en grande partie sur les forages ciblant du gaz riche en liquides, puisque les prix ne montent pas assez pour rendre le forage pour le gaz sec rentable. La figure 4.1 compare les trois perspectives de productibilité pour le gaz naturel canadien à l’horizon 2014 dans ces diverses conditions du marché.

Figure 4.1 - Productibilité - résultats

L’intensité des activités de forage sur lesquelles reposent les perspectives de productibilité indiquées a été déterminée au moyen d’hypothèses relatives aux investissements de capitaux et d’estimations des frais de forage. Les figures 4.2 et 4.3 comparent respectivement les activités de forage ciblant du gaz naturel pour chacun des trois scénarios en fonction des jours de forage et des puits forés ciblant du gaz.

Figure 4.2 - Graphique comparatif des jours de forage ciblant du gaz naturel

Figure 4.3 - Graphique comparatif des puits forés ciblant du gaz naturel

Scénario de prix médians

Selon ce scénario, l’offre excédentaire continue de faire baisser les prix du gaz naturel canadien et américain en 2012 sous les seuils enregistrés en 2011. Par la suite, on constate une remontée progressive des prix, quoique insuffisante pour rentabiliser beaucoup de forages ciblant du gaz sec. Les producteurs continueraient de réduire leurs forages ciblant du gaz naturel, en particulier ceux visant le gaz sec. Cette diminution générale a comme conséquence de réduire la production canadienne; aux États-Unis, la croissance de la production ralentit. La demande de gaz naturel augmente lentement et, à mesure que se résorbe l’offre excédentaire, les prix du gaz naturel montent graduellement. L’intensification des activités de forage ciblant du pétrole contribuera à accroître l’offre globale de gaz, puisqu’on en tire du gaz associé et du gaz dissous. Toutefois, la productibilité totale de gaz demeure inférieure à ce qu’elle était en 2011. On entreprendra des forages ciblant du gaz naturel riche en liquides dans les endroits où la teneur en LGN est assez élevée pour rendre la production rentable.

Productibilité - résultats

Dans le scénario de prix médians, la productibilité de gaz naturel au Canada demeurera bien supérieure à la demande intérieure. Le rythme du déclin de la productibilité totale ralentit un peu à la suite de la mise en exploitation de puits plus productifs. Grâce au forage de 229 puits dans la région de Montney et de 39 autres dans la région de la rivière Horn, les activités ciblant du gaz de réservoirs étanches et du gaz de schiste se stabilisent en 2012. Dans la région de la rivière Horn, la productibilité est en baisse, de 16 Mm³/j (555 Mpi³/j) en 2012 à 15 Mm³/d (522 Mpi³/j) en 2014. En ce qui a trait à la région de Montney, la productibilité augmente, de 46 Mm³/j (1,62 Gpi³/j) en 2012 à 55 Mm³/j (1,95 Gpi³/j) en 2014.

Répercussions

Le ralentissement des activités de forage ciblant du gaz et l’augmentation de la demande de gaz naturel commenceraient à réduire l’offre excédentaire. On prévoit un ralentissement des activités de forage ciblant du gaz sec au Canada et aux États-Unis. La croissance de la demande de gaz naturel canadien accaparerait une plus grande partie de la productibilité disponible au pays et réduirait donc les volumes nets accessibles pour l’exportation. Les prix augmentent de 0,50 $US/MBTU entre 2011 et 2014.

Tableau 4.2 - Scénario de prix médians - résumé et résultats

| Prix moyen au CH en $US/MBTU |

Jours de forage ciblant du gaz | Puits ciblant du gaz | Productibilité moyenne | ||

|---|---|---|---|---|---|

| Mm³/j | Gpi³/j | ||||

| 2011 | $4,00[1] | 2 782[2] | 414[3] | 14,6 | |

| 2012 | $3,75 | 32 714 | 2 159 | 410 | 14,5 |

| 2013 | $4,25 | 30 482 | 1 755 | 397 | 14,0 |

| 2014 | $4,50 | 26 470 | 1 384 | 373 | 13,2 |

[1] Perspectives énergétiques à court terme de l’EIA publiées le 10 janvier 2012

[2] Estimation de la PSAC - au 26 janvier 2012

[3] Moyenne annuelle de la production provinciale déclarée à l’ONÉ, selon la disponibilité

Les résultats complets pour ce scénario sont présentés à l’annexe C.

Scénario de prix plus élevés

Selon le scénario de prix plus élevés, il s’établit un meilleur équilibre entre l’offre et la demande avant la fin de la période de projection. À mesure que les prix du gaz naturel augmentent, on constate un retour aux forages ciblant du gaz sec, qui s’amorce par des forages ciblant du gaz riche en liquides en 2012 et 2013 pour se traduire par une intensification des forages ciblant du gaz sec en 2014. La hausse des prix du gaz naturel freine le remplacement du charbon par le gaz naturel pour la production d’électricité.

Productibilité - résultats

La productibilité de gaz naturel au Canada décroît plus lentement que dans le scénario de prix médians, phénomène imputable au plus grand nombre de forages ciblant du gaz naturel. La productibilité baisse, de 414 Mm³/j (14,6 Gpi³/j) en 2011 à 385 Mm³/j (13,6 Gpi³/j) en 2014. Le gaz naturel riche en liquides demeure la principale source de la nouvelle production, ainsi que les volumes accrus de gaz associé et de gaz dissous. Même si les prix du gaz naturel augmentent beaucoup par rapport au scénario de prix médians, les activités de forage ciblant du gaz sec restent modestes jusqu’en 2014, lorsque le prix atteint 6,00 $/MBTU et que la mise en valeur de gisements à moindre profondeur et moins complexes de gaz sec attireront des capitaux. Dans la région de la rivière Horn, la productibilité est aussi en progression de 17 Mm³/j (597 Mpi³/j) en 2012 à 18 Mm³/j (617 Mpi³/j) en 2014. En ce qui a trait à la région de Montney, elle augmente, de 47 Mm³/j (1,67 Gpi³/j) en 2012 à 61 Mm³/j (2,16 Gpi³/j) en 2014.

Répercussions

Dans le scénario de prix plus élevés, la reprise des activités de forage ciblant du gaz sec alors que les activités pétrolières sont intenses accentuera les pressions sur les services de forage et de pompage à pression en particulier. La hausse des coûts pourrait s’accélérer si les pénuries de main-d’œuvre, d’équipement ou de matériaux devaient être graves. Si l’on ajoute à l’équation les augmentations constantes de la production de gaz dissous, de gaz associé et de gaz riche en LGN, on arrive à la conclusion que les forages supplémentaires ciblant du gaz naturel ralentiront la baisse de la productibilité totale. Malgré l’augmentation chaque année des prix du gaz naturel, on n’assistera pas à une croissance générale de la productibilité au cours de la période de projection.

Tableau 4.3 - Scénario de prix plus élevés - résumé et résultats

| Prix moyen au CH en $US/MBTU |

Jours de forage ciblant du gaz | Puits ciblant du gaz | Productibilité moyenne | ||

|---|---|---|---|---|---|

| Mm³/j | Gpi³/j | ||||

| 2011 | $4,00[1] | 2 782[2] | 414[3] | 14,6 | |

| 2012 | $4,75 | 34 889 | 2 297 | 413 | 14,6 |

| 2013 | $5,25 | 31 187 | 1 761 | 403 | 14,2 |

| 2014 | $6,00 | 33 655 | 2 118 | 385 | 13,6 |

[1] Perspectives énergétiques à court terme de l’EIA publiées le 10 janvier 2012

[2] Estimation de la PSAC - au 26 janvier 2012

[3] Moyenne annuelle de la production provinciale déclarée à l’ONÉ, selon la disponibilité

Les résultats complets pour ce scénario sont présentés à l’annexe C.

Scénario de prix plus bas

Le scénario du prix plus bas repose sur le maintien de l’offre excédentaire résultant de l’apport considérable provenant du gaz dissous, du gaz associé et du gaz riche en LGN aux États-Unis. Il prévoit aussi un niveau d’activités de forage ciblant du gaz naturel beaucoup plus faible que dans le scénario des prix médians, du fait que les forages dépendent entièrement des prix du pétrole et du gaz riche en LGN. Une baisse des prix du gaz naturel aurait des répercussions sur les régions où le gaz est moins riche en LGN, car les forages cesseraient d’y être rentables. Il n’y aurait alors aucun incitatif à maintenir, même, le nombre minimal de forages prévus dans le scénario des prix médians.

Productibilité - résultats

Au Canada, la productibilité de gaz naturel décline de façon constante pour s’établir à 341 Mm³/j (12,0 Gpi³/j) en 2014, une baisse de 73 Mm³/j (2,6 Gpi³/j) par rapport à 2011. Ce niveau demeure toutefois bien suffisant pour satisfaire la demande intérieure. Les prix plus bas du gaz naturel réduiraient davantage l’intérêt d’investir dans ce secteur.

Répercussions

Les utilisateurs de gaz naturel au Canada profiteraient de prix plus bas. C’est cependant aussi le scénario qui entraîne la plus forte chute de la productibilité de gaz naturel. Il est possible que les activités ciblant du pétrole puissent neutraliser la réduction des activités autour du gaz naturel pour maintenir le niveau de forage et de service au Canada. La transition éventuelle du gaz naturel vers le pétrole aurait comme conséquence de détourner une partie des capitaux de la Colombie-Britannique riche en gaz vers la Saskatchewan aux ressources pétrolières plus abondantes. Dans le cas de l’Alberta, les répercussions seraient partagées.

Tableau 4.4 - Scénario de prix plus bas - résumé et résultats

| Prix moyen au CH en $US/MBTU |

Jours de forage ciblant du gaz | Puits ciblant du gaz | Productibilité moyenne | ||

|---|---|---|---|---|---|

| Mm³/j | Gpi³/j | ||||

| 2011 | $4,00[1] | 2 782[2] | 414[3] | 14,6 | |

| 2012 | $2,50 | 19 120 | 887 | 400 | 14,1 |

| 2013 | $2,75 | 16 030 | 637 | 372 | 13,1 |

| 2014 | $3,00 | 14 108 | 533 | 341 | 12,0 |

[1] Perspectives énergétiques à court terme de l’EIA publiées le 10 janvier 2012

[2] Estimation de la PSAC - au 26 janvier 2012

[3] Moyenne annuelle de la production provinciale déclarée à l’ONÉ, selon la disponibilité

Les résultats complets pour ce scénario sont présentés à l’annexe C.

Productibilité et demande au Canada

Les perspectives de l’Office relativement à la productibilité de gaz et à la demande de gaz canadien durant la période à l’étude sont présentées dans le tableau 4.5. L’Office prévoit que la demande annuelle de gaz naturel canadien augmentera de 17 Mm³/j (0,6 Gpi³/j) de 2012 à 2014. L’essentiel de cette hausse proviendra d’une utilisation plus intense du gaz dans l’exploitation des sables bitumineux en Alberta. La productibilité de gaz naturel, même dans le scénario des prix plus bas, surpassera la demande au Canada.

Tableau 4.5 - Productibilité et demande moyennes par année au Canada

| 2011 | 2012 | 2013 | 2014 | |||||

|---|---|---|---|---|---|---|---|---|

| Mm³/j | Gpi³/j | Mm³/j | Gpi³/j | Mm³/j | Gpi³/j | Mm³/j | Gpi³/j | |

| Productibilité au Canada, Scénario de prix médians | 414,0 | 14,6 | 409,9 | 14,5 | 396,8 | 14,0 | 372,8 | 13,2 |

| Demande canadienne totale | 252,1 | 8,9 | 260,6 | 9,2 | 266,3 | 9,4 | 277,6 | 9,8 |

| Demande dans l’Ouest canadien | 147,3 | 5,2 | 153,0 | 5,4 | 155,8 | 5,5 | 164,3 | 5,8 |

| Demande dans l’Est canadien | 104,8 | 3,7 | 107,6 | 3,8 | 110,5 | 3,9 | 113,3 | 4,0 |

Chapitre 5 : Différences fondamentales par rapport à la projection précédente

Une comparaison de la productibilité réelle et de l’évaluation la plus récente de l’Office, intitulée Productibilité à court terme de gaz naturel au Canada 2011-2013, révèle que les prix du gaz naturel au pays en 2011 ont suivi de très près le scénario des prix médians de l’Office. Cependant, la productibilité a été plus élevée que prévu et supérieure à celle du scénario de prix plus élevés[8]. Cela tient sans doute principalement aux raisons suivantes :

[8] Office national de l’énergie. Productibilité à court terme de gaz naturel 2011-2013.

- Un effet plus marqué que prévu des opérations de couverture sur les prix. Beaucoup de producteurs ont été en mesure de couvrir leur production à des prix supérieurs à ceux du marché, ce qui a favorisé des activités plus intenses ciblant du gaz.

- En 2011, les taux de production initiaux ont été plus élevés que prévu pour certains des groupes clés. C’était le cas, notamment, des nouveaux puits de gaz de schiste du bassin de la rivière Horn et des puits de gaz de réservoirs étanches de la formation de Montney. Les taux de production initiaux plus élevés tiennent au fait que seuls les puits les plus prometteurs ont été retenus (« haute qualité »). Des percées technologiques, entre autres, le forage de bras horizontaux plus longs et l’augmentation correspondante du nombre d’étapes à la fracturation hydraulique par puits, ont aussi joué un rôle dans l’obtention de taux de production plus élevés.

- Les améliorations d’efficacité, comme le forage de nombreux puits à partir d’un seul appareil, ont réduit les coûts en permettant de forer des puits plus rapidement.

Chapitre 6 : Enjeux récents et tendances actuelles

Le lecteur trouvera ci-dessous une liste des éléments qui influeront sur la productibilité future de gaz naturel en Amérique du Nord.

- Après trois années de recul, la production gazière canadienne s’est stabilisée en 2011, malgré une baisse modeste des activités de forage par rapport à 2010. Cela était principalement attribuable à la productivité accrue des puits dans les zones schisteuses et à l’approfondissement des horizons en Colombie-Britannique et dans l’ouest de l’Alberta.

- L’intensification des activités liées au pétrole entraînera probablement une inflation des coûts dans les secteurs du forage et des services au Canada, qui se répercutera aussi bien sur les producteurs pétroliers que gaziers. Des taux plus élevés pour les services se rattachant au pétrole et au gaz nuiront aux forages futurs.

- Certaines grandes sociétés internationales ayant des activités au Canada ont concentré leurs opérations sur leurs gisements de gaz de schiste riche en liquides aux États-Unis, au détriment de leurs activités au Canada. Beaucoup de producteurs gaziers au Canada possèdent des entreprises internationales aux portefeuilles diversifiés. Certaines zones d’intérêt au Canada doivent concurrencer des zones situées ailleurs dans le monde en ce qui a trait aux investissements.

- Il pourrait y avoir un ralentissement des activités dans le bassin de la rivière Horn, en Colombie-Britannique, du fait que les sociétés productrices de gaz sec tirent davantage de revenus des LGN.

- D’autres formations schisteuses au Canada, par exemple l’enfoncement Cordova, dans le nord-est de la Colombie-Britannique, et la formation Duvernay, en Alberta, sont aux premiers stades de la mise en valeur, et l’on s’attend à des activités de forage modestes afin d’évaluer les ressources et de déterminer quelles sont les techniques de forage et de complétion les plus efficaces pour en faire l’exploitation.

- Depuis 2008, les forages horizontaux ciblant du gaz de schiste sont en hausse aux États-Unis, malgré une baisse marquée des prix du gaz. Au cours des dernières années, il est possible que ce phénomène ait été dû en grande partie à la nécessité de forer des puits et de produire du gaz pour conserver les concessions. Les terrains obtenus durant les grandes années d’octroi de concessions étant pour la plupart en production, on s’attend à ce que les forages pour les motifs évoqués diminuent de 2012 à 2014.

- L’objectif consistant à étendre l’utilisation des pratiques exemplaires en matière de fracturation hydraulique, d’intégrité des tubages de puits, d’utilisation de l’eau et d’élimination peut amener une surveillance et une réglementation accrues, qui pourraient influer sur les activités et entraîner des augmentations de coûts.

- La stimulation de la demande de gaz au Canada et aux États-Unis peut graduellement neutraliser la hausse de la production schisteuse américaine et accélérer le retour du marché à un meilleur équilibre. La demande de gaz naturel est liée à un certain nombre de facteurs indépendants et interreliés, comme le taux de croissance de l’économie, la demande d’électricité et l’intensité de l’exploitation des sables bitumineux.

- Les conditions météorologiques au Canada et aux États-Unis ont une énorme incidence sur la demande de gaz naturel pour le chauffage et la climatisation des locaux. Au cours de l’hiver 2010-2011, les températures ont été nettement sous les normales, ce qui s’est traduit par une forte augmentation des besoins en chauffage et de la demande de gaz. L’été 2011 a été très chaud, avec comme conséquence que la demande de gaz pour la production d’électricité aux fins de climatisation a augmenté. À l’opposé, les températures durant l’hiver 2011-2012 ont été bien au-dessus des valeurs normales et ont contribué à réduire la demande de gaz. Étant donné le caractère imprévisible des conditions météorologiques, on a posé comme hypothèse que celles-ci seraient conformes à la normale dans la présente analyse.

Annexes

Annexe A

A1 Méthodologie (description détaillée)

A2 Paramètres de productibilité - résultats

A3 Paramètres de diminution selon les regroupements de raccordements gaziers existants

A4 Paramètres de diminution selon les regroupements de raccordements gaziers futurs

Annexe B

B1 Facteurs d’affectation du nombre de jours de forage ciblant du gaz selon la région

B2 Projections détaillées de forages ciblant du gaz et de raccordements gaziers selon le scénario

Annexe C

Détails de productibilité selon le scénario

Annexe D

Productibilité totale au Canada - Comparaison des scénarios

Annexe E

Productibilité et demande moyennes par année au Canada

- Date de modification :