Aperçu du marché : Inondations, nouvelles installations et plus encore – Utilisation des pipelines au quatrième trimestre de 2021

Contactez nous

Commentaires, questions ou suggestions portant sur les aperçus du marché peuvent être envoyés à l’adresse apercus@rec-cer.gc.ca.

Date de diffusion : 2022-05-11

La production de gaz naturel et de pétrole brut au Canada est concentrée dans le bassin sédimentaire de l’Ouest canadienDéfinition* (« BSOC »). Les pipelines transportent ensuite pétrole et gaz vers diverses destinations au pays ou aux États-Unis. Depuis plusieurs années, les grands pipelines à la sortie du BSOC sont généralement très utilisés. Ce fut encore le cas au quatrième trimestre de 2021 (d’octobre à décembre), malgré toutes sortes de circonstances qui ont une incidence sur la capacité pipelinière et dont il est question ci-dessous.

La Régie réglemente nombre de pipelines. Depuis 2016, les grandes sociétés sont tenues de faire rapport, tous les trimestres, de la capacité prévue de leurs pipelines pour l’acheminement de pétroleDéfinition*, de gaz naturelDéfinition* ou de produits pétroliers raffinésDéfinition*Note de bas de1. C’est ce qu’on appelle la capacité disponible. Ces mêmes sociétés font aussi rapport de la quantité de produit qui transite par leurs pipelines. On parle alors du débit pipelinierNote de bas de2.

Capacité pipelinière

Tous les pipelines sont physiquement limités quant à la quantité de produit qu’ils peuvent acheminer en toute sécuritéNote de bas de3. C’est la capacité nominale. La capacité disponible, elle, correspond à la quantité qui peut réellement passer par un pipeline à un moment donné. Elle est généralement différente de la nominale et peut varier d’un mois à l’autre. Cette différence pourrait être attribuable notamment au type de produit transporté ou à des interruptions imprévues, des travaux d’entretien, des contraintes en aval, des restrictions de pression ou la température extérieure. Les capacités indiquées dans le présent aperçu sont celles disponibles auxquelles l’exploitant s’attendait au début de la période de rapportNote de bas de4.

Au-delà des complexités opérationnelles, la fréquence des travaux d’entretien signifie qu’il n’est généralement pas possible pour un pipeline d’être exploité à 100 % de sa capacité nominale en tout temps. L’exploitation à pleine capacité nominale de certains réseaux, comme celui d’Enbridge, est encore plus ardue en raison de leur taille et de la gestion complexe des flux de différents produits dans de multiples canalisationsNote de bas de5. Parfois, il n’est pas non plus possible de fonctionner même à 100 % de la capacité disponible qui avait été prévue en raison de cette même complexité opérationnelle et de ces mêmes travaux d’entretien du pipeline. Par conséquent, les taux d’utilisation (comparaison des débits par rapport à la capacité disponible ou nominale) ne devraient pas nécessairement servir à tirer de conclusion sur une possible capacité de réserve.

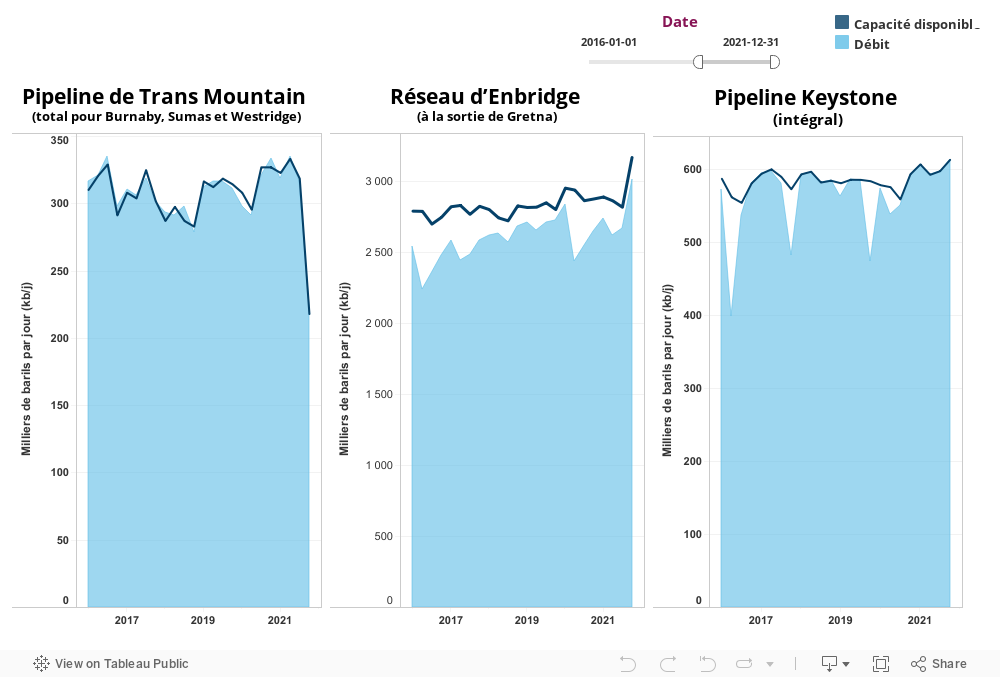

Oléoducs : tendances sur les pipelines de Trans Mountain, d’Enbridge et Keystone

Le Canada compte quatre grands oléoducs d’exportation vers les États-Unis, soit les pipelines de Trans Mountain, d’Enbridge, Keystone et ExpressNote de bas de6. Les trois premiers réseaux présentent chaque trimestre leurs données mensuelles sur la capacité disponible et le débit. Aucune donnée n’est actuellement disponible dans le cas du pipeline Express (capacité nominale de 310 milliers de barils par jour ou kb/j)Note de bas de7. Au quatrième trimestre, les trois réseaux qui transmettent à la Régie des données sur le débit et la capacité fonctionnaient presque à pleine capacité.

Trans Mountain

Le débit du pipeline de Trans Mountain a diminué au quatrième trimestre en raison de l’arrêt préventif de son exploitation en novembre 2021 à la suite de conditions météorologiques extrêmes et d’inondations. Cet arrêt a duré 21 jours, ce qui ne s’était encore jamais vu. Le pipeline a été remis en service à capacité réduite en décembre et la situation n’est revenue à la normale qu’en janvier 2022Note de bas de8. Quoi qu’il en soit, le taux d’utilisationNote de bas de9 au quatrième trimestre a été de 100 %. Le débit moyen a été de 151 kb/j en novembre, puis est passé à 214 kb/j en décembre. À titre de comparaison, en octobre, avant l’arrêt de novembre 2021, le débit moyen était de 308 kb/j.

Réseau d’Enbridge

La capacité du réseau d’Enbridge à la sortie au point de relais GretnaNote de bas de10 a augmenté d’environ 12 % du troisième au quatrième trimestre pour atteindre en moyenne 3,17 millions de barils par jour (« Mb/j »). Cette augmentation est attribuable à la mise en service intégrale du projet de remplacement de la canalisation 3 d’EnbridgeNote de bas de11 en octobre 2021. Le débit du réseau a également augmenté, passant d’une moyenne de 2,67 Mb/j au troisième trimestre à 3,01 Mb/j au quatrième, les expéditeurs s’étant prévalu de la nouvelle capacité en place.

En décembre 2021, en moyenne, la capacité était de 3,27 Mb/j et le débit de 3,14 Mb/j, pour un taux d’utilisation mensuel de 96 %.

Keystone

Au quatrième trimestre, le débit moyen du pipeline Keystone a été de 613 kb/j, une augmentation de presque 3 % par rapport au précédent. La capacité moyenne était alors également de 613 kb/j.

En décembre 2021, la capacité du pipeline Keystone a atteint en moyenne à 627 kb/j et son taux d’utilisation s’est maintenu à 100 %.

Figure 1 – Débit et capacité trimestriels des principaux oléoducs à la sortie de l’Ouest canadien réglementés par la Régie

Source et Description

Source : Régie

Description : Ces graphiques illustrent à la fois, pour chaque trimestre, de 2016 à 2021, le débit et la capacité des trois grands oléoducs d’exportation. La capacité et les débits du pipeline de Trans Mountain ont diminué, au quatrième trimestre de 2021, en raison d’un arrêt préventif d’exploitation en novembre à la suite de conditions météorologiques extrêmes et d’inondations. Sur le réseau d’Enbridge, à la sortie au point de relais Gretna, la capacité et le débit ont augmenté en octobre 2021 après la mise en service intégrale du projet de remplacement de la canalisation 3 de la société. Le pipeline Keystone continue d’être exploité à pleine capacité. Il arrive parfois que le débit soit supérieur à la capacité disponible déclarée en raison de changements survenus entre le moment de la déclaration et l’acheminement des produits (p. ex., dans la proportion des types de produits transportés, sinon en raison d’interruptions imprévues ou de contraintes en aval).

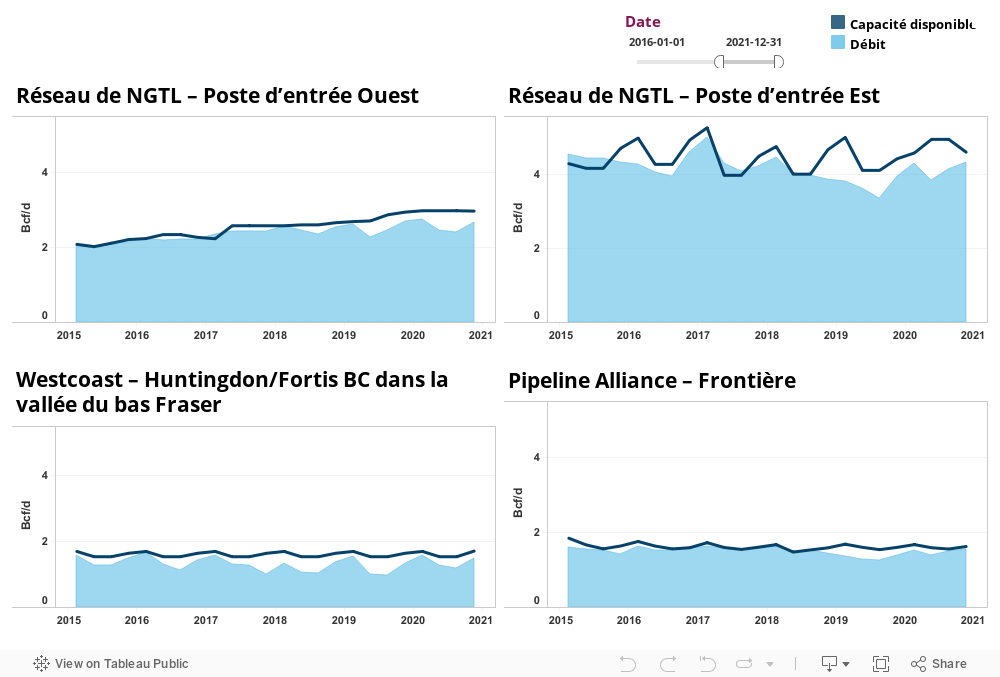

Gazoducs : tendances pour NGTL, aux postes d’entrée Ouest et Est, Alliance et Westcoast

Le Canada compte de nombreux pipelines qui exportent du gaz naturel. Celui produit dans l’Ouest canadien est acheminé vers les marchés selon trois voies principales : le réseau de NOVA Gas Transmission Ltd. (« NGTL ») et les pipelines Alliance ou Westcoast (ce dernier aussi appelé gazoduc BC d’Enbridge). Dans tous les cas, il peut y avoir exportation directe vers les États-Unis ou raccordement à d’autres pipelines qui approvisionnent en gaz naturel des clients au pays comme à l’étranger (y compris le réseau principal de TC au Canada et le pipeline Foothills). Le gaz produit doit obligatoirement passer par ces points afin d’être exporté, soit le poste d’entrée Est ou Ouest sur le réseau de NGTL, sinon un poste frontalier canado-américain sur le pipeline Alliance (à Elmore) ou Westcoast (à Huntington). Au quatrième trimestre, ces quatre points de relais fonctionnaient presque à pleine capacité.

En général, la capacité et l’utilisation des gazoducs augmentent en hiver. La capacité augmente parce que les températures plus froides permettent d’acheminer plus de gaz par les pipelines existants. Par ailleurs, ces mêmes températures font aussi augmenter la demande à des fins de chauffage.

Chaque trimestre, des données sur le débit et la capacité quotidiens des gazoducs aux points de relais sont communiquées à la Régie.

Poste d’entrée Ouest de NGTL

Au poste d’entrée Ouest du réseau de NGTL, la capacité au quatrième trimestre de 2021 est demeurée stable à environ 2,97 milliards de pieds cubes par jour (« Gpi3 »), tandis que le débit a augmenté de près de 12 % pour atteindre en moyenne 2,67 Gpi3 en raison d’une hausse de la demande l’hiver. En décembre 2021, en moyenne, la capacité était de 2,97 Gpi3 et le débit de 2,86 Gpi3, pour un taux d’utilisation mensuel de 96 %.

Toujours au poste d’entrée Ouest, le réseau de NGTL se raccorde au pipeline Foothills. Le gaz passe par ce réseau pour alimenter des collectivités du sud-est de la Colombie-Britannique ou être exporté aux États-Unis, vers des marchés des États du Nord-Ouest ou de la Californie.

Poste d’entrée Est de NGTL

Au poste d’entrée Est du réseau de NGTL, la capacité au quatrième trimestre de 2021 a régressé de 7 % pour s’établir à environ 4,59 Gpi3/j, mais le débit a pour sa part augmenté de près de 4 % pour atteindre en moyenne 4,30 Gpi3/j. En décembre 2021, en moyenne, la capacité était de 4,42 Gpi3/j et le débit de 4,30 Gpi3/j, pour un taux d’utilisation mensuel de 97 %. On s’attend que la capacité au poste d’entrée Est augmente en 2022, à mesure que de nouvelles installations pipelinières approuvées par la Régie sont mises en place et entrent en serviceNote de bas de12.

Au poste d’entrée Est toujours, le réseau de NGTL se raccorde à deux pipelines : le réseau principal de TC au Canada (à proximité d’Empress, en Alberta) et le pipeline Foothills (près de McNeill, aussi en Alberta), qui approvisionnent en gaz naturel des marchés du Centre et de l’Est du Canada, ainsi que du Nord-Est des États-Unis et du Midwest américain.

Alliance

La capacité au poste frontalier du pipeline Alliance à proximité d’Elmore, en Saskatchewan, s’est établie en moyenne à 1,63 Gpi3/j au quatrième trimestre de 2021, en hausse de 4 % par rapport au précédent. Le débit a lui aussi augmenté d’environ 4 % au même trimestre pour atteindre en moyenne 1,55 Gpi3/j.

En décembre 2021, en moyenne, la capacité était de 1,61 Gpi3/j et le débit de 1,56 Gpi3/j, pour un taux d’utilisation mensuel de 97 %.

Westcoast

La capacité au point de relais Huntingdon/Fortis BC du pipeline Westcoast dans la vallée du bas Fraser a augmenté de 11 % au quatrième trimestre de 2021 pour atteindre en moyenne 1,71 Gpi3/j. En ce lieu, la capacité hivernale avait augmenté de 0,1 Gpi3/j en novembre après la mise en service de nouvelles installations approuvées par la RégieNote de bas de13. Pendant ce même trimestre, le débit a atteint en moyenne 1,49 Gpi3/j, une augmentation de 25 % par rapport au précédent, découlant d’une demande accrue en hiver.

En décembre 2021, en moyenne, la capacité était de 1,8 Gpi3/j et le débit de 1,63 Gpi3/j, pour un taux d’utilisation mensuel de 91 %.

Figure 2 – Débit et capacité trimestriels aux points de relais des principaux gazoducs réglementés par la Régie

Source et Description

Source : Régie

Description : Ces graphiques illustrent à la fois, pour chaque trimestre, de 2016 à 2021, le débit et la capacité aux quatre points de relais. Le gaz produit doit obligatoirement passer par ces points afin d’être exporté : postes d’entrée Ouest et Est pour le réseau de NGTL, frontière canado-américaine pour pipeline Alliance et point de relais Huntingdon/Fortis BC dans la vallée du bas Fraser pour le pipeline Westcoast. Il arrive parfois que le débit soit supérieur à la capacité disponible déclarée en raison de changements survenus entre le moment de la déclaration et l’acheminement des produits (p. ex., des températures ambiantes, sinon en raison d’interruptions imprévues ou de contraintes en aval).

- Date de modification :